現在では副業や兼業など、さまざまな働き方が注目されています。

副業が軌道に乗ってきて、「会社員からフリーランスに転身したい!」

「独立して個人事業主になりたい」と考えている人もいらっしゃるのではないでしょうか。

薬剤師ライター

薬剤師ライター安遠さん

しかし、社保と国保の違いや手続きの仕方がよく分からないと、不安でなかなか一歩を踏み出しにくいですよね……。

フリーランスや個人事業主は、加入する社会保険が正社員の時とは異なり、さまざまな手続きが必要です。筆者自身、調剤薬局を退職したのち現在個人事業主の医療ライターとして活動しており、社会保険制度や手続き方法について調べた経験があります。

今回は、会社員を辞めてフリーランスや個人事業主として活動していきたい!と考えている人に向けて、FP3級を持つ筆者が「社会保険」について詳しく解説します。

社会保険の基礎知識について

まずは、「そもそも社会保険についてよくわかっていない」という人に向けて、社会保険の仕組みや会社員とフリーランスの保険の違いなどを説明します。

社会保険の仕組みとは?

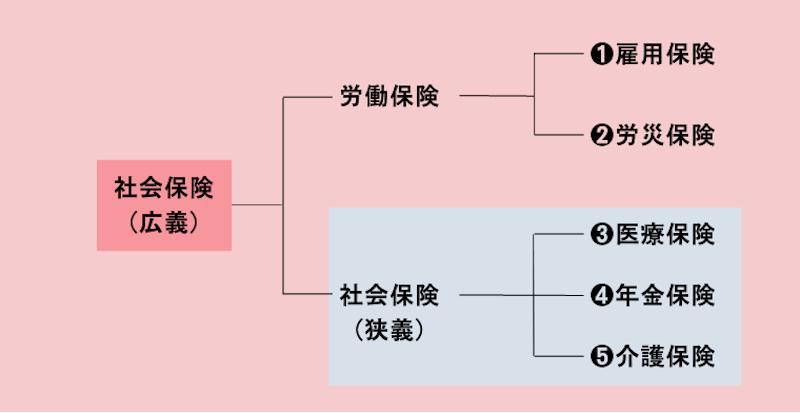

社会保険*とは健康保険とも呼ばれ、以下険の5つの保険制度のことを指します。

- 雇用保険

- 労災保険

- 医療保険

- 年金保険

- 介護保険(※介護保険は40歳から)

医療や年金、介護や失業に備えて、国民の生活を支えてくれる社会保障制度の1つです。[1][2]

社保と国保の違い

よく会社員は「社保」、フリーランスや個人事業主は「国保」と言われますが、それぞれの違いについてご存知でしょうか。社保と国保では、健康保険の制度や年金保険が異なります。2つの主な違いについて、表で解説します。

| 保険制度 | 年金 | 加入方法 | 扶養制度 | |

| 会社員 | 健康保険(社保) :5つの保険制度 | 国民年金+厚生年金 | 会社が手続き | あり (扶養家族の保険料はかからない) |

| フリーランス・個人事業主 | 国民健康保険 (国保) :雇用保険、労災保険なし | 国民年金のみ | 全て自分が手続き | なし (扶養家族分の保険料がかかる) |

フリーランスや個人事業主になったら必要な手続きは?

会社を退職し、フリーランスや個人事業主として独立したら、まずは開業届を税務署に提出しましょう。[6]

社会保険の切り替え手続きとして、健康保険への加入、国民年金の加入が必要です。

加入手続きには、離職票や退職証明書、健康保険資格喪失証明書などが必要になるので、必要書類を事前に用意しておきましょう。

薬剤師ライター安遠さん

手続きの際は、本人確認書類や印鑑も忘れずに持っていきましょう。

<フリーランスや個人事業主として独立したら>

1. 税務署へ開業届を提出

2. 健康保険、国民年金の加入が必要

└加入手続きには、離職票や退職証明書、健康保険資格喪失証明書などが必要

3. 40歳以上の方は、介護保険へ加入

薬剤師ライター安遠さん

ここからは、健康保険と国民年金について、詳しくご紹介していきます。

3種類の健康保険について知り、選択しよう

フリーランスや個人事業主が加入できる健康保険は、主に3種類あります。

薬剤師ライター安遠さん

先ほど紹介した国民健康保険以外にも、任意継続保険や国民健康保険組合に加入する方法があります。

それぞれの保険料の負担額を比較して、自分に合った保険の手続きをするのがおすすめです。

国民健康保険

フリーランスや個人事業主になったら、国民健康保険への切り替えが一般的です。

原則として、退職日の翌日から14日以内に役所で国民健康保険への加入手続きが必要です。

国民健康保険料は、前年度の所得や各市区町村によって異なるので、役所で確認してもらいましょう。[7]

| 加入手続き日 | 退職日の翌日から14日以内 |

| 加入期間 | 制限なし(1年ごとに更新) |

| 加入条件 | なし |

| 場所 | 役所 |

| 提出するもの | 健康保険等資格喪失証明書 |

| 国民健康保険料 | 前年度の所得や各市区町村によって異なるので、役所で確認する |

任意継続保険

任意継続保険とは、勤めていた会社の健康保険を任意継続できる制度です。

薬剤師ライター安遠さん

保険料は退職時の標準報酬月額によって決定されるため、収入によっては任意継続のほうが保険料の負担が少ない場合があります。また、扶養家族の保険料の負担がないのがメリットです。

加入条件としては、「資格喪失日の前日までに、勤めていた会社の健康保険の被保険者期間が継続して2ヶ月以上あること」が挙げられます。

退職日の翌日から20日以内に申請が必要なので、早めにお住まいの管轄の協会けんぽ支部に「任意継続被保険者資格取得申出書」を提出しましょう。

加入期間は2年間ですが、もし他の健康保険へ切り替えたい場合は、加入期間中でも本人の申し出により資格喪失(脱退)が可能です。[8]

| 加入手続き日 | 退職日の翌日から20日以内 |

| 加入期間 | 2年間 |

| 加入条件 | 資格喪失日の前日までに、勤めていた会社の健康保険の被保険者期間が継続して2ヶ月以上あること |

| 場所 | お住まいの管轄の協会けんぽ支部 |

| 提出するもの | 任意継続被保険者資格取得申出書 |

| 任意継続保険料 | 退職時の標準報酬月額によって決定される |

| その他 | 他の健康保険へ切り替えたい場合は、加入期間中でも本人の申し出により資格喪失(脱退)が可能 |

薬剤師ライター安遠さん

個人事業主の医療ライターとなった筆者も、現在はこの任意継続保険に加入しています。

国民健康保険組合

国民健康保険組合とは、同じ業種や職種ごとに組織されている団体の組合保険です。例えば、医師・歯科医師・薬剤師・税理士・弁護士・美容師・建築業など、さまざまな業種の保険組合が存在します。

保険組合へ加入の場合、保険料は収入に関わらず一定なのが特徴です。

薬剤師ライター安遠さん

文筆業や、デザイナーなどのフリーランス向けに「文芸美術国民健康保険」がありますが、組合に加盟する団体への加入が必要になります。

自分の職種に近い団体を探して、保険料を調べておきましょう![9]

国民年金について知ろう

公的年金は、加入者の状態によって第1号・第2号・第3号被保険者に分けられます。会社員からフリーランスになると、第2号から第1号被保険者となります。[10]

薬剤師ライター安遠さん

第1号被保険者になると、厚生年金はなく国民年金のみになり、全額自己負担になりますが、フリーランスや個人事業主向けの年金制度も存在します。

国民年金

国民年金へ加入するには、退職日の翌日から14日以内に役所で手続きが必要です。基礎年金番号がわかる書類(年金手帳など)を持っていきましょう。

国民年金保険料は、収入に関わらず一定で、令和5年度は一律月額16,520円になります。[11]

| 加入手続き日 | 退職日の翌日から14日以内 |

| 場所 | 役所 |

| 必要書類 | 基礎年金番号がわかる書類(年金手帳など) |

| 国民年金保険料 | 収入に関わらず一定で、令和5年度は一律月額16,520円 |

フリーランスや個人事業主向けの年金制度

フリーランスや個人事業主には、厚生年金がなく国民年金のみになるため、将来の受取額が少なくなってしまうのが不安ですよね。

国民年金に上乗せできる年金制度として、付加年金、国民年金基金、小規模企業共済、iDeCo(個人型確定拠出年金)などがあります。

それぞれ条件や掛金額などが異なるので、自分に合った年金制度を上手に活用しましょう。[12][13][14][15]

社会保険制度を理解して、開業準備を始めよう

今回は、フリーランスや個人事業主になった場合に、社会保険における必要な知識や手続きについて解説しました。

薬剤師ライター安遠さん

納めた健康保険料や年金は、確定申告で「社会保険料控除」として計上できますよ。

これからフリーランスや個人事業主として活動していきたいと考えている方は、正しい社会保険の知識を身につけた上で、開業に備えていきましょう。

医療ライターのはじめかた講座

医療者専用の医療ライター講座として2020年にスタート。約100名の卒業生が90以上のメディアで活躍中。医療資格を持つ医療・薬機法ライターによる無制限の質問添削対応が大好評!医療情報をわかりやすく届けたい方におすすめです。

[1]厚生労働省>日本の社会保障の仕組み

[2]厚生労働省>社会保障とは何か

[3]全国健康保険協会>医療保険制度の体型

[4]政府広報オンライン>パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。

[5]公益社団法人 国民健康保険中央会>国民健康保険制度

[6]国税庁>個人事業の開業届出・廃業届出等手続

[7]厚生労働省>国民健康保険制度

[8]全国健康保険協会>健康保険任意継続制度(退職後の健康保険)について

[9]一般社団法人 全国国民健康保険組合協会>国民健康保険組合とは

[10]日本年金機構>第1号被保険者

[11]日本年金機構>国民年金(国民年金の加入、国民年金の保険料の項目を参照)

[12]日本年金機構>付加年金

[13]全国国民年金基金

[14]中小機構>小規模企業共済

[15]厚生労働省>iDeCoの概要